PIAȚA REGIONALĂ ȘI GLOBALĂ

Germania scade prognoza de producție la grâu de la 22,4 mil. tone la 20,2 mil. tone, aceasta cuantificând un procent de scădere de 10%, în condițiile în care și producția la hectar scade de la 7,38 la 7,14 tone/hectar.

Ucraina își mărește prognoza de recoltă la porumb până în jurul a 37,7 mil. tone. Asociația Traderilor din Ucraina are o estimare mult mai optimistă, cu circa 1 mil. tone în plus, până la valoarea de 38,8 mil. tone.

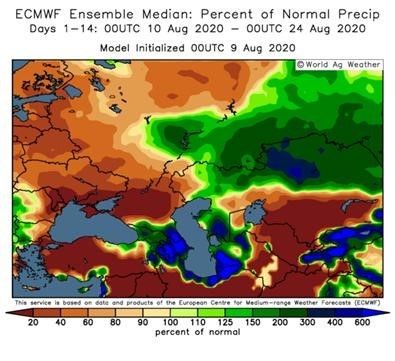

Rusia investește 1,6 miliarde dolari în dezvoltarea portului Lagan, Marea Caspică, pentru a conecta Iranul, India și China. Portul va fi construit în Republica budistă Kalmykia, relativ subdezvoltată, care a făcut lobby pentru investițiile rusești într-un port maritim. Kremlinul are în vedere și posibilitatea construirii unui canal pentru nave între Marea Caspică și Marea Azov, la nordul Mării Negre, pentru a oferi un traseu mai scurt decât canalul Volga – Don existent.Rusia se află din nou sub lupă în ceea ce privește recolta de grâu. Conform analiștilor reputați, cifrele rusești nu sunt conforme cu realitatea, în special în ceea ce privește grâul de toamnă care a apărut subit cu suprafețe mult mai mari decât estimarea inițială. Aici sunt mai multe implicații, dintre care primează cele legate de imagine, raportare și abordare politică pentru a crește optimismul în rândul populației. Rusia se află în faza de platou a recoltei, cam jumătate fiind recoltată, cu producții mici la început. În zone importante, producțiile au crescut fără să doboare recorduri. În acest moment, Rusia raportează 3,67 t/ha drept cadru general. Înțelegem reticența autorităților ruse de a accepta cifrele USDA, însă diferența de 5 milioane de tone este destul de greu de acceptat – prognoza USDA este de 76,5 milioane de tone, în timp ce cea rusească raportează 81 milioane tone. Prețurile uleiului brut vegetal s-au stabilizat fără o tendință de creștere în lipsa cumpărătorilor. În FOB Chornomorsk, cererile vânzătorilor inițial s-au situat la 820 dolari, scăzând apoi la 810 dolari, în timp ce cumpărătorii s-au poziționat la 785 dolari/tonă pentru livrare septembrie 2020.

Apetitul Chinei pentru achizițiile noi de porumb din SUA poate fi interpretat astfel: SUA este probabil să intre în noul an de comercializare cu cea mai mare carte de achiziții la termen, vânzările din 2020-2021 stabilind acum un nou record de aproape 11 milioane mt, conform datelor comerciale din USDA.

Achizițiile s-ar putea dovedi semnificative. Așteptările cu privire la mărimea recoltei de porumb din SUA continuă să crească temerile de creștere a ofertei care exercită presiune asupra prețurilor globale ale porumbului, în timp ce SUA deține o cultură care se vede deja la cel puțin 381 milioane mt.

Multe zone producătoare au raportat condiții meteorologice aproape ideale pentru cultura în curs de dezvoltare, ridicând așteptarea că randamentele ar putea depăși 180 bushell/acri, oferind o recoltă care ar putea să se apropie de niveluri record de aproximativ 384 milioane mt.

USDA prevede, de asemenea, exporturi de 54,6 milioane mt în 2020-2021.

Achiziția înseamnă că 20% din ținta USDA de export a fost deja atinsă. Acesta este cel mai mare procent din 2013, când s-a situat la 28,6% din anul de marketing 2013-2014.

La 50 de milioane mt, producția estimată de porumb pentru cultura de porumb din Argentina din acest an a depășit producția de soia pentru prima dată în 20 de ani, datorită unei suprafețe recoltate mai mari, a declarat Bursa de cereale din Buenos Aires (BAGE).

China intenționează să crească importurile de grâu în cursul anului de marketing 2020-2021 pentru a asigura necesarul alimentar intern, care va include o creștere a livrărilor din Statele Unite pentru a ajuta la îndeplinirea angajamentelor din faza întâi a acordului comercial, a raportat Bloomberg pe 4 august. Centrul Național de Informații pentru Cereale și Uleiuri din China a declarat că țara urmează să cumpere 6 milioane de tone în perioada de 12 luni care se încheie pe 1 iulie, anul următor. Dacă se realizează, acesta ar fi cel mai mare import total de grâu în șapte ani. Anul trecut, China, care este cel mai mare producător și consumator de grâu, a importat peste 4 milioane de tone. Instituția a adăugat că China intenționează, de asemenea, să impulsioneze achizițiile de grâu din Franța și Lituania în cursul anului următor.Suprafața de grâu din China a scăzut în ultimii ani, deoarece guvernul a încurajat fermierii să planteze alte culturi în regiunea nordică uscată pentru a preveni utilizarea excesivă a apei subterane, potrivit Bloomberg. China s-a angajat să cumpere produse agricole agricole americane în valoare de 36,5 miliarde de dolari în cadrul unei tranzacții de fază unică, semnată în ianuarie anul trecut.