PIAȚA GRÂULUI – COMENTARII

În plan regional, a avut loc o licitație pentru Egipt cu un rezultat de achiziție de 470.000 tone, ceea ce reprezintă un semnal cu reverberații în lunile care vor veni.

Vorbind despre origine și prețuri, grâul rusesc și ucrainean au fost participanți și câștigători, cu toate că licitațiile au avut loc în paritatea de livrare FOB. Logistica ajustată și-a spus cuvântul, astfel încât prețul în CIF (adică livrat în destinație) a fost nivelat pe un singur dolar diferență pentru toate loturile care au compus cele 470.000 tone.

Mai jos vă prezentăm componența loturilor, a originii, a prețului în FOB, a logisticii și compunerea finală a prețului. Semnalăm câteva probleme legate de această licitație:

- Prețul a fost mai mic: presiunea de recoltă, recolta SUA și australiană (+ 2 mil. tone) țin prețul în frâu;

- Plata este la 6 luni: costurile financiare și alte garanții se ridică la circa 9 USD/tonă;

- Dolarul este foarte slab: SUA nu a venit cu niciun plan de redresare economică. În plus, Statele Unite trebuie să profite ca să exporte cât de mult se poate în perioada următoare (grâu, porumb, soia) și acest lucru face ca dolarul slab să fie garanția unui succes la export. Este, firește, un joc al SUA pentru a putea genera venituri din exporturi, căci la ei 1 $ va rămâne 1 $ ca putere de cumpărare, fără a avea vreun impact în diferențe de curs valutar din vânzarea la export. Euro întărit în fața dolarului din cauza planului de măsuri de redresare a dus paritatea și la 1,83 nivel similar doar cu septembrie 2018, iar rubla rusească se deteriorează în fața USD. Astăzi, 73,24 ruble egalează 1 dolar american, ceea încurajează exportul rusesc, întrucât dolarii astfel obținuți se convertesc în mai multă monedă națională.

Pe plan intern în Rusia, vedem cum VTB, o bancă controlată de statul rus, a achiziționat restul de 30% rămas din Traderul Mirogroup. VTB este cel mai mare deținător de infrastructură logistică și de operare pentru export din Rusia. Numai numărul de vagoane de cale ferată depășește 22.000 de unități și, totodată, reprezintă un important trader de cereale. Mirogroup are relații foarte strânse cu Solaris, o companie elvețiană, care participă cu regularitate la licitațiile în Egipt. În tabelul de mai jos veți regăsi 180.000 de tone vândute de Solaris.

VTB a declarat presei prin Vitaly Sergeichuk, adjunct CEO VTB, cum că strategia este să construiască un lanț integrat de export în piața cerealelor. De asemenea, reprezentanții statului rus au comunicat cum că după dezvoltare, statul se va retrage din această firmă.

În plan intern, semnalăm achiziția de grâu rusesc pentru acoperirea vânzărilor către Iordania la nivelul de 211 USD CIF Constanța, precum și scheme de execuție logistică bizare, dictate de necesitatea îndeplinirii contractelor, unde trenuri de grâu din Bărăgan iau calea Moldovei către procesatori. Pierderile le estimăm la peste 25-30 euro/tonă.

Vom insista pe analiza grâului, vom căuta și vom informa fermierii, pentru a avea o imagine clară despre cum evoluează piețele, în perspectiva cauționării unor venituri viitoare mai consistente față de ce oferă astăzi piața. Informațiile primează pentru fermieri, capacitatea de absorbție trebuie să rămână nealterată și conectată în permanență la realitatea pieței.

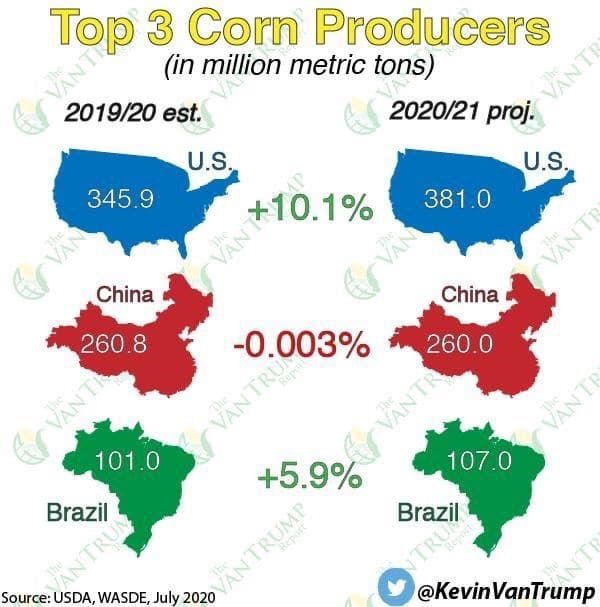

Comisia Europeană scade încă o dată proiecția de recoltă grâu de la 117,2 mil. la 116,6 mil. tone. De asemenea, scade nivelul recoltei la orz de la 56 mil. tone la 54 mil. tone. Producția de porumb crește însă de la 71,9 mil. la 72,55 mil. tone.

Tot în plan regional, Franța scade sub 30 mil. tone prognoza de recoltă grâu, după cum puteți observa în graficul de mai jos, prin amabilitatea Agritel (www.agritel.com).