ROMÂNIA – CONDIȚII FINANCIARE SECETĂ CULTURI TOAMNĂ

În cadrul Clubului Fermierilor Români, am efectuat o analiză și o estimare privind impactul financiar al secetei asupra culturilor de toamnă.

Am utilizat informațiile privind suprafețele afectate, precum și costurile financiare trecute, prezente și viitoare în ecuația calculelor de impact financiar, atomizate la nivel de hectar.

În calculele realizate, am folosit următorii parametri, după cum urmează:

- Nivel venituri care nu s-au realizat, segmentat pe culturi, având în metodologia de calcul un randament mediu și un preț mediu al produsului;

- Nivel mediu de cost al valorii inputurilor pe hectar, constând în semințe, produse de protecția culturilor, îngrășăminte și motorină, segmentate per tip de hectar;

- Nivel mediu de discounturi pentru achiziția de inputuri;

- Nivel al costului financiar practicat în piață, reflectat în finanțarea unui hectar.

De asemenea, ca premise certe avem următoarele:

- Lipsa veniturilor pe hectar;

- Gradul de îndatorare al unui hectar;

- Nevoia de finanțare a unui hectar;

- Gradul de apetență în materie de risc al creditorilor.

*Prețurile din următoarele tabele sunt exprimate în RON

VENITURI NEREALIZATE

Reprezintă randamentul pe hectar într-un an normal, multiplicat cu prețul mediu național al grâului în ultimul an și este indicatorul de performanță în fermă.

Din tabelul de mai jos, se observă cu ușurință cuantumul veniturilor lipsă pe fiecare categorie de marfă:

COST INPUTURI PE HECTAR + DISCOUNT NEACORDAT (din cauza neplății la termen)

Aici explorăm costul de finanțare a hectarului cu semințe, produse de protecție a culturilor, îngrășăminte și combustibil, fără regie proprie (angajați și utilaje, amortizări etc.), la care adăugăm discount-ul care nu se mai alocă hectarului calamitat din cauza neplății la termen a datoriilor privind inputurile. Totalul se raportează la venituri pe acele hectare, respectiv 0, și rezultă un cost total pentru un hectar în ultima coloană, segregat pe categorii de marfă:

DATORII PE HECTAR + COSTURI FINANCIARE PENTRU AMÂNARE TERMEN PLATĂ CU UN AN

În acest exercițiu, evidențiem datoriile totale pe hectar calamitat, care se compun din cost inputuri + cost financiar pentru un an, rostogolirea creditului pentru 2021 fiind necesară din lipsa lichidității în ferme:

COSTURI 2019-2021, DEBIT + CREDITE – DISCOUNT 2020-2021

Acest exercițiul ne arată costul unui hectar care înglobează 2 ani agricoli, 2019-2020 (cu datorii acumulate din cauza veniturilor nerealizate) și 2020-2021 (anul agricol următor care trebuie finanțat). În ultima coloană avem însumate datoriile neachitate și finanțate, plus finanțarea unui hectar în anul agricol 2020-2021.

BALANȚĂ VENITURI ȘI DATORII 2019 – 2021/HECTAR

Penultimul exercițiu reprezintă balanța de venituri prognozate pentru anul agricol 2020-2021 și debitele cumulate pentru cei doi ani agricoli, 2019-2020 și 2020-2021. În ultima coloană, puteți vizualiza soldul negativ al acestui exercițiu, care se reflectă la nivel de hectar, chiar și în condițiile unui an 2020-2021 normal. Sumele în roșu reprezintă o pierdere clară la nivel de hectar. De aceea, ajutoarele care se vor acorda drept compensații de către Guvernul României constituie o sursă efectivă de supraviețuire în condițiile date.

CE NU SE ACOPERĂ

În acest scenariu, defalcăm la nivel de tonă sumele care rămân neacoperite după exercițiul agricol 2020-2021 și sunt evidențiate în ultima coloană.

Conform exercițiului de mai sus, avem un tablou care ne arată perspectiva anului agricol 2020-2021 din punct de vedere financiar, având în vedere veniturile și cheltuielile pentru hectarele calamitate de seceta pedologică. Aceste formule de calcul se pot aplica, firește, și la suprafețele care au producția diminuată, în funcție de raportul de producție pe hectar. Dacă producția este diminuată cu 30%, de exemplu, aplicăm în formule cuantumul de nerealizare transformat în RON pe schema de calcul existentă și vom avea rezultatele financiare.

Starea de fapt de astăzi este rezultatului unui complex de factori agregați.

- Primul este, cu siguranță, lipsa zăpezilor la nivel național, lucru care a condus către ieșirea din iarnă a culturilor fără o rezervă de apă în sol, în special a celor din sud-estul României.

- Al doilea factor a fost alternarea câtorva zile de ger cu temperaturi pozitive. Diferențele între ele fiind mari, au determinat intrarea și ieșirea din vegetație a grâului, cu o cadență de 7-8 zile. Astfel, grâul a ieșit efectiv din iarnă, vlăguit și fără energia necesară.

- Luna aprilie, o lună lungă și fără precipitații. Acesta a fost efectiv factorul final al declanșării stării de secetă. Plantele nealimentate au sucombat, fără nicio linie de apărare în sol, fără nicio rezervă de apă care ar fi putut menține viața și rolul generic, acela de reproducere.

- Efectul celor de mai sus s-a propagat în linie și spre culturile de primăvară, ele suferind din pricina lipsei de apă din sol începând din iarnă. Ploile din mai au fost folositoare, însă ca lucrurile să revină la normal, era nevoie de ploile mărunte și lungi, specifice toamnei și primăverii timpurii, pentru ca apa să intre în sol. Ploile din mai au fost specifice sezonului de vară, cu cantități mari în termen scurt, cu șuvoaie mari care s-au evaporat în scurt timp, nu au intrat în sol, pământul fiind uscat și tasat. Ploaia cu picături mici, pe o perioadă lungă de timp (zile întregi), ar fi înmuiat solul si ar fi pătruns crusta formată la nivelul acestuia.

Consecințe directe în cifrele de producție:

- Floarea-soarelui va genera doar 80-82% din potențialul inițial, adică în jurul valorii de 2,5 milioane tone, iar

- Porumbul va coborî până la un nivel de 83-85% din potențial, adică undeva la 12 milioane tone. Estimările noastre de acum 10-12 zile reduseseră porumbul la 12,8 milioane de tone, însă din perspectiva timpului scurs de atunci și până astăzi, credem că 12 milioane este o estimare realistă.

Firește, sunt regiuni care arată potențial de producție în continuare: vestul, nord-vestul, sud-vestul țării, regiuni întinse spre nord (plecând dinspre județul Vrancea spre Moldova, fără județele Vaslui, Galați, Brăila, Ialomița, Buzău, Constanța, Călărași).

REDRESAREA

Firmele creditoare, de distribuție și servicii financiare trebuie să manifeste prudență maximă în evaluarea fermelor ale căror credite neachitate trebuie refinanțate.

Încărcătura pe fermă este un factor care generează nesiguranță în rândul creditorilor, fapt care va conduce în multe cazuri la reticență.

Costurile agregate în coșul fermei, datorii vechi + costuri financiare + discounturi neacordate, la care se adaugă datorii noi + costuri financiare, necesită un plan de evaluare și de lucru pe fiecare subiect în parte, garanții suplimentare și un sistem de verificare și monitorizare, precum și trasabilitatea ciclului agricol 2020-2021, de la însămânțare până la valorificare.

Planul de redresare trebuie să se întindă pe minim 2 ani, pentru a nu determina falimente în rândul fermelor, ci cu scopul clar de a cimenta bazele afacerii și de a vedea interesele mutuale pe termen mediu, nicidecum scurt.

Evident, este nevoie de curaj, viziune și apetență, de dorință din partea fermelor și de potențarea încrederii, factorul esențial în această direcție.

Clubul Fermierilor Români este un factor de agregare a intereselor fermierilor, având în portofoliu și în dezvoltare instrumente adecvate, care pot susține un program de redresare în mod obiectiv, scopul fiind, bineînțeles, susținerea unei agriculturi românești sănătoase și performante.

THE GOOD AND THE BAD WILL

În planul mișcărilor de marfă, se manifestă aceeași stare de incertitudine și un blocaj al vânzărilor dinspre ferme către cumpărători, alimentate de nivelurile mai puțin apetisante ale prețurilor, precum și de dorința fermierilor de a obține niveluri cât mai înalte de preț, în încercarea de a acoperi diferențele de producție.

Ne întâlnim și cu un fenomen de nerealizare a contractelor deja semnate, însă aici discutăm despre două fațete ale aceleiași probleme și vom folosi expresiile în engleză, cunoscute de altfel, pentru a sublinia:

- The Good Will, adică dorința de a executa, în sensul că ferma încearcă să-și onoreze obligațiile contractuale, chiar și cu randamente scăzute de producție. În cazul în care are calamitare 100%, caută o cale de dialog, de evaluare și de soluționare alături de cumpărător.

- The Bad Will, adică default-ul contractual, ruptura relațiilor cu cumpărătorul, în ideea clasică de vânzare a mărfurilor către alt cumpărător, care generează oportunitatea unui preț spot mai mare decât cel contractat inițial de către fermă. Acest lucru este un efect colateral, în care al doilea cumpărător este forțat să plătească spot un preț mai mare din cauză că a rămas, la rândul lui, neacoperit de către alt contractant inițial.

Aici se formează o spirală a default-urilor, într-o mișcare de plăcuțe de domino. Penalizările și costurile adiacente se adună în coșul cumpărătorului final, care va fi nevoit să apeleze la formele legale spre apărarea intereselor, în caz de Bad Will.

Agribusiness-ul este un organism simbiotic în care părțile se susțin reciproc, iar canibalizarea organică nu face altceva decât să reducă nivelul de încredere, susținere și profit. Cumpărătorii nu pot exista dacă nu există ferme, iar fermele, la rândul lor, nu pot susține producțiile fără opțiuni de vânzare, lucru pe care spectrul de cumpărători premium îl generează.

Nivelul de maturitate a pieței de agribusiness din România este încă la linia mediană a performanței, ceea ce nu este plăcut, însă, în același timp, ne oferă viziunea potențialului de atins, ne arată unde și cum trebuie să îmbunătățim, astfel încât ambele părți participante în piața mărfurilor să fie securizate și capitalizate din punct de vedere al profitului, lucru ce ține de esența relației.

SITUAȚIA ÎN PORTUL CONSTANȚA

Prețurile mărfurilor în Portul Constanța nu au suferit modificări semnificative, grâul fiind cotat în continuare la 165-166 euro/tonă, cu o singură excepție a unui exportator care oferă 175 euro/tonă, în condiții de indice alveografic.

Porumbul este cotat la 145-146 euro/tonă, iar orzul la 150 euro/tonă. Floarea soarelui, în schimb, din cauza parității 1,193 EUR-USD cauzează același val, ajungând la nivel de 360-365 USD în Portul Constanța și Varna, urmând aceeași traiectorie – contracte neonorate, poziții de acoperit și lipsa de lichiditate din cauza spiralei cauzate de paritatea RON-USD.

Pe de altă parte, rezultatele în conținut de ulei nu sunt încă îmbucurătoare, nivelul de 40-41% în conținut de ulei nereflectând crush-margin-ul calculat pentru procesare.

Mai jos, regăsiți activitatea în portul Constanța la data de 19 august 2020 și, după cum veți observa, activitatea nu este deloc intensă ca în anii precedenți, exportul fiind penalizat la rândul său de secetă.

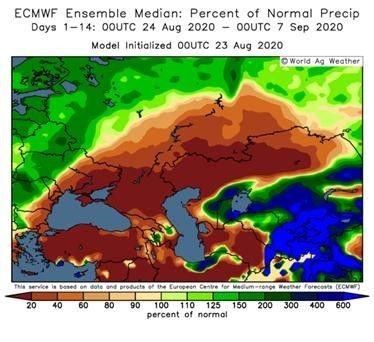

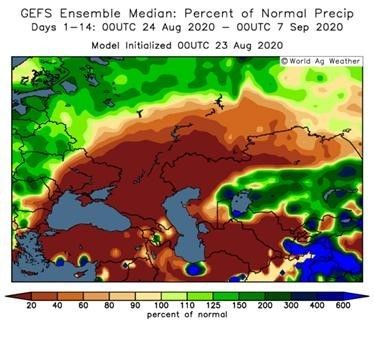

SITUAȚIA LA NIVEL REGIONAL

Recoltarea florii-soarelui a început și în Ucraina și în Rusia în ultimele 7 zile. Se observă același conținut de ulei slab ca și în România, dar sunt primele loturi, iar calitatea este de așteptat să se îmbunătățească. Prețul florii-soarelui în Ucraina, de exemplu, se cifrează la nivelul de 11.000 Hrivne Ucrainene, echivalent 404 USD.

Ucraina a început semănatul rapiței. Suprafețele sunt în creștere față de anul trecut, fapt alimentat de prețurile bune din acest an. Factorul vreme va fi, desigur, important în această ecuație și va juca un rol determinant.

Recolta de porumb din Ucraina va suferi ajustări de circa 2 milioane de tone din cauza vremii călduroase. Cu toate acestea, în procentaje, acest lucru reprezintă un 6% maxim, adică 35,8 mil. tone versus 37,8 mil. tone.

Rusia notifică circa 60 milioane de tone de grâu recoltate, iar în continuare are perspectiva grâului de primăvară, care nu arată deloc bine și poate afecta producția totală. Prețul grâului rusesc 12,5% PRO continuă să scadă pe fondul presiunii de recoltă. În paritate CPT, 184 USD = 154,3 EURO, iar în FOB 200 USD = 168 EURO.

Costurile de elevare în porturile rusești vor suferi corecții în curând pe fondul volumului mare prognozat începând cu octombrie 2020. Astăzi, costul elevării sau a fobbing-ului, adică a descărcării mărfurilor din camioanele care sosesc în port în nave, este de 15-16 USD/tonă. Prognoza de creștere este de 20%, adică 3 dolari în plus, lucru care se va reflecta în costul final al mărfii în FOB. Acest lucru se datorează volumelor de recoltă rusești care vor căuta ieșirea către piața de export, în condiția unei ruble depreciate, în timp ce piața internă nu este încă competitivă.

Potrivit Reuters, recolta de cereale din Germania din 2020 va scădea la 42,4 milioane tone față de 44,3 milioane tone anul trecut, -5% vs. media pe 5 ani, pentru al treilea an consecutiv. Germania va recolta aproximativ 21,1 mil. tone de grâu în 2020, în scădere de la 22,8 mil. tone anul trecut, din cauza unei scăderi a suprafeței cultivate. Recolta de rapiță din Germania din 2020 s-a îmbunătățit față de anul precedent, ajungând la 3,3 mil. tone, de la 2,8 mil. tone în 2019.

Licitația de grâu din Algeria din 19 august. OAIC din Algeria a achiziționat 560.000 tone de grâu, origine facultativă la 231-232 USD/tonă, C&F cu livrare 1-15 octombrie și 16-31 octombrie. Algeria este un client vital pentru grâul din Uniunea Europeană, în special Franța. O recoltă franceză slabă în această vară a redus brusc ofertele de export la cel mai mare producător de grâu din UE și este de așteptat să conducă alte țări ale UE să crească vânzările la export în Algeria în acest sezon. Russian Grain a adăugat următoarea împărțire a volumelor din ofertă:

- 150.000 tone Bunge

- 140.000 tone Cargill

- 90.000 tone Dreyfus

- 90.000 tone Lecureur

Primele oferte pentru licitația din Pakistan cu origine Marea Neagră, pentru 2 milioane tone grâu sunt următoarele:

SITUAȚIA FINANCIARĂ LA NIVEL GLOBAL

Dolarul american continuă parcursul slab, paritatea sa variind zilnic între 1,83-1,90 vs. moneda europeană.

Rubla rusească rămâne la nivelul scăzut de 74 ruble/1 dolar.

Lira turcească suferă o devalorizare fără precedent, cotația indicând 7,37 TLY pentru 1 USD. Acest lucru reprezintă efectul agregat al pandemiei, care a afectat turismul din riviera turcească, precum și politicile regimului Erdogan.

Bursele țițeiului brut nu semnalează instabilitate, WTI afișând cotații la septembrie și octombrie relativ apropiate, de 42,5, respectiv 42,6 USD/ baril, în timp ce cotația europeană Brent indică 44,9, respectiv 45,3 USD/ baril, în linie cu bursa WTI. Este un semnal de stabilizare, care indică o perioadă în care se pot efectua prognoze pe termen scurt din punct de vedere al afacerilor.

Un alt semn de stabilizare este producția și cererea de Ethanol din SUA, care a atins un nivel cu 10% mai redus decât perioada pre-pandemie, fără absolut niciun import în luna în curs.